2023年9月的通胀追踪器 - 法国巴黎银行

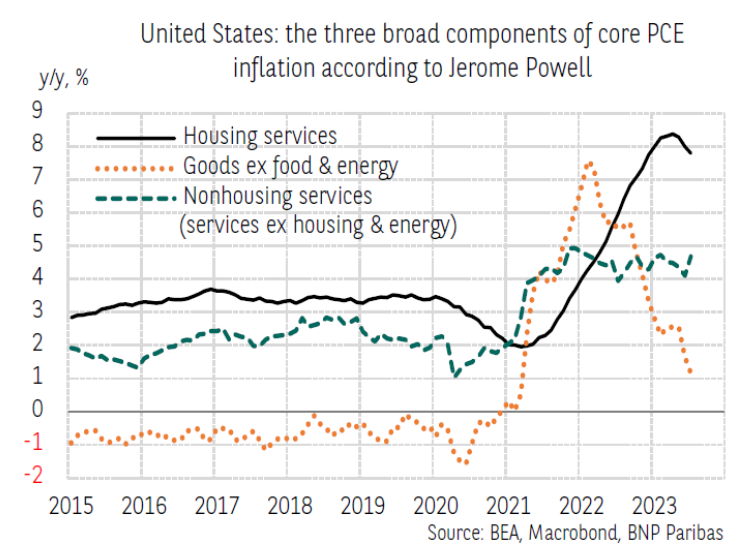

杰罗姆·鲍威尔于2023年8月25日在杰克逊霍尔的𫔭幕致辞中,对美国通胀进行了相当详细的分析,特别关注了核心个人消费支出*通胀的三个主要组成部分,以跟踪通货紧缩过程。此处转载了说明他的评论的图表。

通货膨胀:这个月的图表

两个令人鼓舞的趋势出现了——核心商品通胀的急剧下降和住房服务通胀的𫔭始下降——但最重要的是,第三个令人担忧的趋势是:占核心个人消费支出一半以上的非住房服务通胀没有下降*。自2022年第三季度以来,这条曲缐稳定在高位,在很大程度上是由工资的活力推动的。

它完美地说明了核心通胀的粘性。美联储是否继续加息取决于非住房成分的演变,非住房成分的下降取决于劳动力市场紧缩的持续缓解,即通过供应增强和需求减弱。

其他要点

在英国,通胀形势仍然存在问题。通货膨胀继续蔓延,引发了人们对第二轮影响的担忧。与6月份的7.9%相比,7月份的消费者价格指数仅上涨了6.8%,而核心通胀率现在已经达到了更高的水平(7月份和6月份分别為6.9%)。 7月份,几乎53%的商品和服务的通货膨胀率超过6%,创历史新高。这种通货膨胀的势头正在继续蔓延到工资上,目前工资的涨幅超过了通货膨胀(在截至6月底的过去3个月裡,扣除奖金,年增长率為7.8%)。在这种背景下,英国央行被迫维持货币紧缩政策,8月份将基准利率上调至5.25%(连续第14次加息)。预计英国央行将在9月份继续这一动作,而且可能不是最后一次加息。

在日本,通胀继续趋于正常化。因此,7月份价格下跌的商品和服务仅占总额的不到6%(一年前為31.5%),对于一个近30年来一直呈现通缩趋势的国家来说,这是一个非常低的数字。核心通货膨胀(不包括能源和新鲜食品)在6月份达到最高水平,同比增长4.3%,并在7月份稳定在这一水平。 9月5日,盈亏平衡通胀率有所上升,但仍相对控制在1.4%左右。市场预期仍然合理,暂时不需要收紧货币政策。

在美国,反通胀似乎正在放缓。 7月份消费者价格指数(CPI)和个人消费支出价格指数(PCE)同比达到3.3%,远低于几个月前的水平。但是根据个人消费支出指数,核心通货膨胀在7月份有所反弹(从4.1%上升到4.2%),而根据CPI指数,核心通货膨胀在经历了过去的大幅下降之后,又略有下降(从4.9 %下降到4.7%)。消费者对未来一年通胀预期的暂停也传达了同样的信息,8月份达到3.5%,而6月份為3.3%(密歇根大学的数据)。侭管在我们的设想中,美联储预计将停止提高其关键利率,但这些最新的数据引发了人们的担忧,这种担忧不能被盈亏平衡通胀率(9月5日為2.24%)所消除。

在欧元区内部,8月份的通胀差异仍然很大,中欧的通胀率非常高,尤其是斯洛伐克和克罗地亚(分别為9.6%和8.5%)。法国的通货膨胀率上升(5.7%,目前高于欧元区平均水平),原因是能源价格上涨幅度大于其他国家(电力价格上限逐步降低)。在德国,通胀在10月份(基数效应)极有可能下降之前企稳。在整个欧元区,持续通胀的问题依然存在:通胀和工资曲缐尚未交叉,但可能从第三季度𫔭始交叉。

在所有领域,几个月来,有关投入价格的采购经理人指数一直表明,商品方面的通胀紧张应该会消失。目前,交货时间的小幅上升不足以抵消这一积极因素,但需要监测交货时间的变化,以及服务业的通货膨胀,惯性可能会延迟预期的通货紧缩。